Bạn Thực Sự Có Thể Mua Được Chiếc Xe Giá Bao Nhiêu?

Mua xe ô tô là một trong những quyết định tài chính lớn nhất mà chúng ta thường mắc phải sai lầm. Bạn có thể cảm thấy hào hứng khi nghĩ về chiếc xe mới, nhưng sự thật là: xe hơi là tài sản giảm giá trị nhanh chóng nhất trong đời bạn.

Sau nhiều năm tư vấn tài chính cá nhân, và tự sở hữu chiếc xe của mình tôi muốn giúp bạn mua chiếc xe trong khả năng tài chính vẫn đảm bảo dòng tiền của gia đình được ổn định.

Hãy cùng nhau thảo luận về ba quy tắc:.

Quy Tắc Đầu Tiên – Giới Hạn Giá Xe Theo Thu Nhập

Hãy nhìn vào thu nhập hàng năm của bạn.

Đây là bước đầu tiên để tránh xa những chiếc xe hào nhoáng vượt quá khả năng chi trả.

-

Quy tắc 70% (mức "mạo hiểm"): Ta cân nhắc trên tổng thu nhập năm của 2 vợ chồng. Ở thị trường Việt Nam, với mức áp thuế cao đối với ô tô, tỷ lệ này có thể lên tới 70%. Đó là phù hợp với những người cực kỳ đam mê xe và có thu nhập cao.

-

Quy tắc 50% (Điểm Tối ưu về tài chính cá nhân): Đây là mức an toàn và hợp lý nhất mà tôi luôn khuyên bạn. Giá trị chiếc xe bạn mua tối đa chỉ nên bằng 50% thu nhập gộp hàng năm của gia đình. Quy tắc này vừa cân đối với việc bạn muốn sở hữu một chiếc xe, vừa chừa ra thặng dư cho các mục tiêu tài chính khác như mua nhà, học vấn của con cái hoặc ngân sách hưu trí.

Lưu ý nhỏ: Một chiếc xe quá đắt có thể "ăn mòn" khả năng tiết kiệm và đầu tư dài hạn của bạn. Hãy nhớ, mỗi đồng tiền không chi vào xe là một đồng tiền có thể đầu tư cho tương lai.

Quy Tắc Thứ Hai, Quan Trọng Nhất Khi Vay Mua Xe: 30 - 5 - 10

Nếu không mua đứt bằng tiền mặt, bạn cần một kế hoạch vay nợ thông minh để tránh bị "chôn chân" trong nợ nần.

Quy tắc 30/5/10 là công thức hoàn hảo để đảm bảo khoản vay xe.

1. 30% Trả Trước (Down Payment):

-

Ý nghĩa: Bạn nên trả trước ít nhất từ 25% tới 30% giá trị xe.

-

Tại sao: Khoản trả trước này giúp bạn giảm số tiền vay, giảm tổng lãi phải trả, và quan trọng nhất là bảo vệ bạn khỏi "Underwater Loan" (Khoản vay dưới nước) – tức là tình trạng giá trị xe giảm nhanh hơn tốc độ bạn trả nợ.

Ví dụ một chiếc xe Đức giá 2 tỷ mua ra khỏi showrooom, thì sẽ mất ngay 500 triệu sau vài tháng sử dụng, thì nợ của bạn không thể cao hơn 1,5 tỷ. Mình sẽ có bài viết giải thích sâu hơn về vấn đề này

2. 5 Năm Thời Hạn Vay (Loan Term):

-

Ý nghĩa: Không nên kéo dài thời gian vay quá 5 năm.

-

Tại sao: Vay càng dài (6 năm, 7 năm), tổng lãi suất bạn phải trả càng tăng vọt. Thêm vào đó, việc trả hết nợ nhanh giúp bạn sở hữu hoàn toàn chiếc xe trước khi nó khấu hao quá nhiều.

3. 10% Chi Phí Hàng Tháng (Monthly Cost):

-

Ý nghĩa: Tổng chi phí hàng tháng cho xe (gồm trả góp, bảo hiểm, và bảo dưỡng, phí đỗ xe,...) không nên vượt quá 10% thu nhập gộp hàng tháng của bạn.

-

Tại sao: Quy tắc này đảm bảo rằng bạn vẫn còn đủ tiền cho các chi phí sinh hoạt thiết yếu, tiết kiệm và đầu tư, mà không bị chiếc xe "bóp nghẹt" ngân sách.

Bây giờ chúng ta đã có giới hạn, làm thế nào để chi tiêu thông minh hơn nữa?

Chiếc xe là một khoản đầu tư thua lỗ, vì vậy, chiến lược của chúng ta là giảm thiểu mức thua lỗ đó!

1. Mua Xe Đã Qua Sử Dụng 1 - 3 Năm Tuổi:

-

Cho bạn biết một bí mật: Khấu hao lớn nhất của một chiếc xe xảy ra ngay trong năm đầu tiên. Bằng cách mua xe đã qua sử dụng khoảng 3 năm tuổi, bạn đã để người khác chịu phần lớn chi phí "hao mòn" ban đầu. Đây là chiến lược tài chính thông minh nhất.

2. Nên mua Bảo Hiểm:

-

Chi phí sửa xe là khoản chúng ta không dự báo được trong khi đó chi phí bảo hiểm có thể xác định được từ 6tr-10tr mà cover đáng kể cho chi phí bất định trên.

3. Tính Tổng Chi Phí Sở Hữu:

-

Cẩn trọng: Đừng chỉ nhìn vào giá mua so với option ban đầu. Đối với một số mẫu xe mới về Việt Nam có giá trên "option" khá tốt, nhưng không có sự đảm bảo về bảo dưỡng lâu dài, còn xe sang cũ thì chi phí sửa chửa đắt đỏ.

Đối với chiếc xe đầu tiên, bạn nên hướng tới nhu cầu di chuyển nhiều hơn là "thích công nghệ" bởi vì những trách nhiệm mua nhà hoặc con cái vẫn còn treo trên đầu

Mua xe là một quyết định cảm xúc, nhưng nó cần được dẫn dắt bởi lý trí.

Hãy nhắm đến chiếc xe có giá trị tối đa 50% - 70% thu nhập năm của bạn, và nếu vay, hãy tuân thủ nghiêm ngặt quy tắc 30/5/10. Khi bạn làm được điều này, bạn không chỉ mua được một phương tiện đi lại mà còn đang bảo vệ sức khỏe tài chính và sự tự do của chính mình.

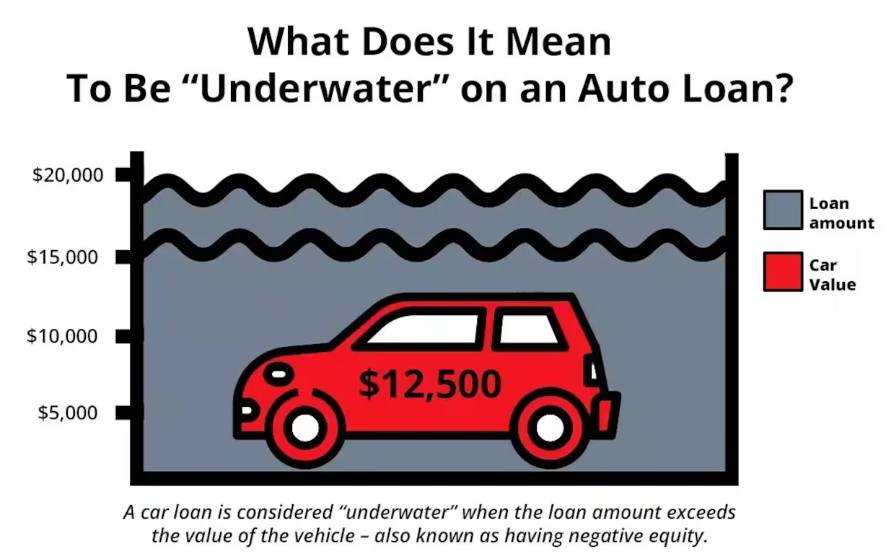

UNDERWATER LOAN - Cái bẫy tài chính khi mua xe trả góp

Hãy tưởng tượng bạn mua một chiếc xe giá 700 triệu và sử dụng được 5 năm. Một ngày bạn quyết định bán xe để chuyển sang dòng xe khác phù hợp hơn với gia đình. Bạn lên mạng tra giá, phát hiện xe của mình chỉ còn được định giá khoảng 400 triệu. Nghe có vẻ hợp lý vì xe đã cũ mà. Nhưng khi check lại số nợ cần thanh toán cho ngân hàng để rút được giấy tờ xe, bạn bất ngờ: số nợ còn lại vẫn là 450 triệu. Điều đó có nghĩa là ngay cả khi bán được xe đúng giá 400 triệu, bạn vẫn phải bỏ thêm 50 triệu từ túi riêng ra để trả hết nợ cho ngân hàng.

Đó chính là tình trạng mà chúng ta gọi là Underwater Loan - khi số tiền bạn còn nợ lớn hơn giá trị thực của tài sản.

Vậy tại sao lại rơi vào tình trạng này?

Câu chuyện thực ra rất đơn giản. Khi bạn mua xe mới, chiếc xe bắt đầu mất giá ngay từ ngày đầu tiên lăn bánh. Trong 2-3 năm đầu, xe có thể mất tới 20-30% giá trị. Đây là quy luật tự nhiên của mọi tài sản tiêu dùng - chúng khấu hao theo thời gian.

Nhưng ở phía bên kia, khoản nợ ngân hàng của bạn giảm rất chậm trong những năm đầu. Tại sao? Vì đối với các khoản vay có gốc trả đều và lãi theo dư nợ giãm dần, thì trong vài năm đầu tiên số tiền bạn trả vào lãi nhiều hơn là vào gốc. Và đây là lúc khoảng cách nguy hiểm xuất hiện: xe mất giá nhanh hơn tốc độ bạn trả nợ. Kết quả là bạn rơi vào trạng thái nợ dưới nước - hay Underwater Loan.

Tác hại thực sự là gì?

Tác hại lớn nhất của Underwater Loan không phải là con số âm trên giấy tờ, mà là nó cướp đi sự linh hoạt tài chính của bạn.

Tưởng tượng bạn đột nhiên cần tiền gấp vì con ốm nặng, hoặc bạn mất việc và cần thanh lý tài sản. Trong đầu bạn nghĩ: "Mình bán xe lấy tiền". Nhưng thực tế là bạn không chỉ không có tiền, mà còn phải bỏ thêm tiền ra để được phép bán. Đây là cú đúp đau đớn mà tôi tin là nhiều gia đình mua xe từng đã bị.

Cách tránh Underwater Loan

Quy tắc trả trước 30% và vay không quá 5 năm.

Tại sao lại là 30%? Vì đây chính là "lớp đệm an toàn" giúp bạn không bị chìm ngay từ đầu. Xe mất giá 20-30% trong vài năm đầu, nên nếu bạn trả trước 30%, bạn đã tạo cho mình một khoảng đệm để luôn ở trạng thái an toàn.

Còn vì sao là 5 năm? Vì thời gian vay càng ngắn, tốc độ trả nợ càng nhanh, giúp bạn "chạy" nhanh hơn tốc độ xe mất giá. Nếu vay 7 năm, bạn sẽ có ít nhất 3-4 năm đầu ở trạng thái underwater.

Ví dụ thực tế: Có một anh A mua xe 700 triệu. Anh trả trước 210 triệu (30%) và vay 490 triệu trong 4 năm. Sau 2 năm sử dụng, xe của anh còn được định giá khoảng 520 triệu trên thị trường. Lúc này, số nợ còn lại của anh chỉ còn 280 triệu. Nếu anh cần bán xe, anh vẫn thu về được 240 triệu sau khi trả hết nợ. Anh ấy hoàn toàn chủ động trong mọi tình huống cấp bách của gia đình.

Thử làm trường hợp ngược lại: Nếu anh vay 630 triệu (90%) trong 7 năm, sau 2 năm nợ còn 520 triệu trong khi xe chỉ còn 520 triệu - anh sẽ đang ở ranh giới của underwater.

Mua xe là quyết định lớn với nhiều gia đình trẻ. Nhưng đừng để áp lực "có xe" khiến bạn chấp nhận những điều khoản tài chính không an toàn. Hãy kiên nhẫn tích lũy thêm để đủ 30% trả trước, và chọn kỳ hạn vay ngắn hơn. Sự linh hoạt tài chính mà bạn giữ được sẽ đáng giá hơn nhiều so với việc có xe sớm.

p/s: lãi suất tạm tính mức trung bình vay qua ngân hàng, số liệu sẽ khác nhiều nếu vay qua công ty tài chính.